Waarom is gekozen voor 6,85%?

Bij een verhoging kijken we naar onze financiële situatie en de regels die hiervoor gelden. Maar ook naar de prijsstijgingen. En wat een verhoging betekent voor het toekomstige pensioen van iedereen bij het fonds.

Om te bepalen wat de maximale verhoging is, kijken we onder andere naar de gemiddelde prijsstijging (inflatie) in het afgelopen jaar. Normaal gesproken kijken we voor 2024 alleen naar de periode tussen 1 oktober 2022 en 1 oktober 2023. In die periode stegen de prijzen met 0,21%.

Omdat de overheid de regels heeft versoepeld, mogen we ook rekening houden met de prijsstijging in het jaar daarvoor. Daardoor kunnen we de pensioenen veel meer laten stijgen. Dat vinden we belangrijk in deze dure tijden, die iedereen in de portemonnee voelt.

We houden met deze verhoging ook nog een buffer. Mocht het in de toekomst tegenzitten, dan hebben we nog voldoende geld voor de toekomstige pensioenen.

De 6,85% is hoog in vergelijking met veel andere pensioenfondsen. Is dat wel verantwoord?

Dat we hoger uitkomen dan andere fondsen, komt doordat de situatie bij elk pensioenfonds anders is. Het heeft onder meer te maken met de financiële situatie, de kenmerken van het pensioenfonds (bijvoorbeeld de verhouding werkenden en gepensioneerden) en de eerder toegekende verhoging per 1 januari 2023. Maar bijvoorbeeld ook of gebruik wordt gemaakt van de versoepelde regels van de overheid. Daarnaast kan de peilperiode voor de prijsinflatie van fonds tot fonds verschillen. Ook wordt de gewenste financiële buffer vaak meegenomen in het besluit.

Wordt de gemiste verhoging van eerdere jaren nog een keer gecompenseerd?

Bij de keuze voor het wel of niet verhogen van de pensioenen, proberen we eerst de pensioenen te verhogen op basis van de prijsstijging in het afgelopen jaar. Die was 0,21% (oktober 2022 – oktober 2023). Die 0,21% groeit uw pensioen nu mee. En dit jaar doen we dus flink meer dan de prijsstijging in de peilperiode. Het deel dat bovenop de verhoging van 0,21% wordt toegekend, wordt in mindering gebracht op eventuele gemiste verhogingen van eerdere jaren.

Het is niet de verwachting dat er de komende jaren gemiste verhogingen van eerdere jaren kunnen worden ingehaald, daarvoor is er nu onvoldoende financiële ruimte.

Het duurt nog wel even voor ik met pensioen ga. Blijft er door deze verhoging straks nog genoeg pensioen over voor mij?

Wij hebben bij deze beslissing de belangen van iedereen bij het pensioenfonds evenwichtig afgewogen. We kunnen de pensioenen van iedereen verhogen. Ook blijft er dan nog voldoende geld gereserveerd voor de pensioenuitkeringen van nu en later.

Wat zijn de gevolgen van de verhoging voor de korte en lange termijn?

Het is belangrijk om bij elk besluit de korte én lange termijn gevolgen goed te bekijken. De belangen van iedereen moeten we goed afwegen. Het verhogen van de pensioenen is voor iedereen nu positief: iedereen gaat er namelijk op vooruit. Maar hoe meer pensioen je hebt opgebouwd, hoe positiever: u krijgt er meer euro’s bij.

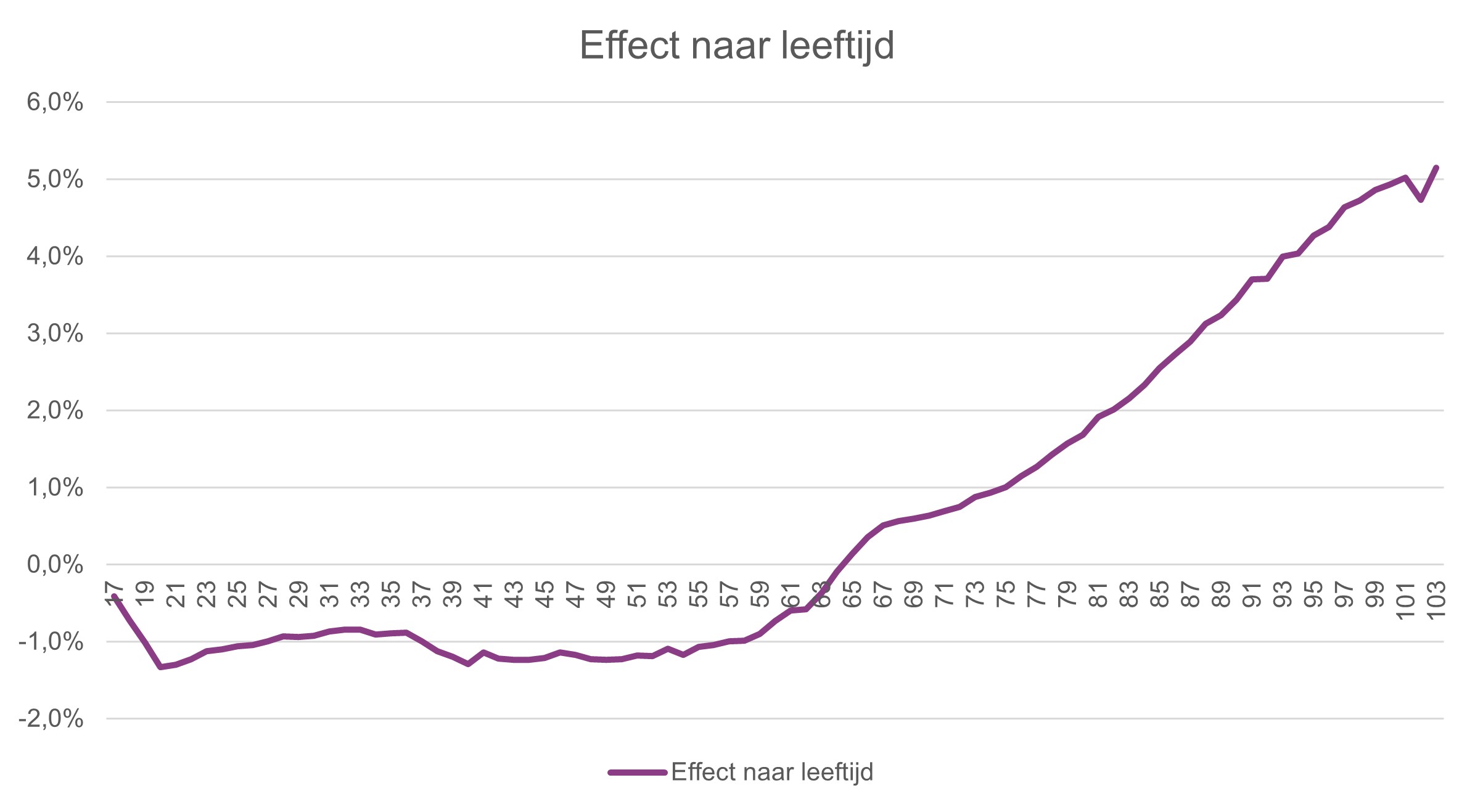

Nu pensioenen verhogen heeft gevolgen in de verdere toekomst. De verhoging zorgt ervoor dat de dekkingsgraad van het fonds daalt. En met een lagere dekkingsgraad wordt de ruimte voor verhogingen of het inhalen van gemiste verhogingen in de toekomst kleiner. Bij de omzetting van de pensioenen naar de nieuwe regels is er straks minder kapitaal te verdelen. Alle effecten hebben we doorgerekend. In de onderstaande grafiek ziet u wat het procentuele effect is van de verhoging op het verwachte pensioen naar leeftijd. Voor een 30-jarige daalt het verwachte pensioen met 0,9%, voor een 50-jarige met 1,2%. En voor een 70-jarige stijgt het verwachte pensioen met 0,6%.

Dat ouderen er iets meer op vooruit gaan dan jongeren vinden we acceptabel. Ouderen kunnen weinig meer doen om zelf voor extra pensioen te zorgen. Zij moeten nu kunnen rondkomen van dit pensioen, in tijden met hoge kosten voor levensonderhoud. Daarom is een verhoging voor deze groep belangrijk. Voor jongeren is het belangrijk dat er voldoende in kas blijft voor hun toekomstige pensioen. Met de buffer die er na de verhoging nog is, is dat geld er nog steeds.

Hoe zit het met de versoepelde regels voor het verhogen van de pensioenen?

De overheid stelt strenge regels aan het verhogen van de pensioenen. Maar die regels zijn tijdelijk iets minder streng. De vakbonden en de BNA zijn van plan om de huidige pensioenen om te zetten naar de nieuwe regels voor pensioen. Daarom mogen we gebruikmaken van die versoepelde regels. En kunnen we de pensioenen in 2024 met meer dan de prijsstijging van 0,21% verhogen. Door de versoepelde regels mogen de pensioenen al bij een beleidsdekkingsgraad van 105% worden verhoogd en is er de mogelijkheid om een deel van niet verleende toeslag over 2022 alsnog toe te kennen in de toeslag over 2023. Normaal gesproken mogen de pensioenen pas bij een beleidsdekkingsgraad van 110% worden verhoogd. De (beleids)dekkingsgraad geeft aan hoe het fonds er financieel voor staat. Lees meer over de dekkingsgraad.

Ook in 2022 hebben we gebruikgemaakt van de versoepelde regels. Daardoor konden we in september 2022 uw pensioen ook al verhogen.

Jullie maken gebruik van de versoepelde regels van de overheid. Betekent dit dat alle pensioenen naar de nieuwe pensioenregeling gaan?

We stappen naar verwachting op 1 januari 2027 over op de nieuwe regels voor pensioen. We gaan ervan uit dat alle pensioenen dan meegaan. De vakbonden en de BNA hebben dit voornemen uitgesproken.

Wordt mijn arbeidsongeschiktheidspensioen ook verhoogd?

Ja. Uw arbeidsongeschiktheidspensioen wordt elk jaar standaard met 2% verhoogd. Er wordt naast de verhoging van 2% geen extra verhoging toegekend.

Wordt het partner- en wezenpensioen ook verhoogd?

Ja, het partner- en wezenpensioen wordt ook met 6,85% verhoogd.

Waar kan ik zien wat mijn verhoogde pensioen is?

Op MijnArchitectenpensioen vindt u uw persoonlijke pensioenbedragen (inloggen met DigiD). De verhoging van uw pensioen wordt eind december verwerkt. Vanaf begin januari 2024 kunt u uw nieuwe verhoogde pensioenbedrag daar zien.

Moet het pensioenreglement worden gewijzigd voor deze verhoging?

Op basis van het pensioenreglement besluit het bestuur ieder jaar over een verhoging van uw pensioen (toeslagverlening). U heeft niet automatisch recht op een verhoging. Een aanpassing van deze regels is niet nodig. Het pensioenreglement wijzigt per 1 januari 2024 wel op één ander onderdeel. Het betreft de pensioenopbouw voor jongeren onder de 21 jaar. Iedereen die werkt bij een architectenbureau bouwt automatisch pensioen op. Ook jongeren onder de 21 jaar. Dit was eerder nog niet zo.